Het programma "Algemene dekkingsmiddelen en ondersteuning organisatie" is opgenomen omdat de BBV (besluit begroting en verantwoording)-voorschriften de gemeente verplichten om naast haar 5 facultatieve programma’s ook dit programma in de begroting op te nemen. Dit programma heeft een heel ander karakter dan de andere programma's en is daarom anders van opbouw.

Het programma algemene dekkingsmiddelen en ondersteuning organisatie betreft de OZB en de uitkeringen uit het gemeentefonds. Deze middelen kennen geen vooraf bepaald bestedingsdoel en zijn daarmee vrij aanwendbaar. Daarnaast is in dit programma volgens de BBV-notitie overhead de overhead apart begroot en dus niet verwerkt in de (deel)programma's. Ook het renteresultaat komt via dit programma naar voren en voldoet aan de criteria van de notitie rente.

De niet vrij aanwendbare heffingen, zoals het rioolrecht en afvalstoffenheffing en de ontvangsten van specifieke uitkeringen zijn als baten opgenomen in de betreffende programma’s.

Overhead

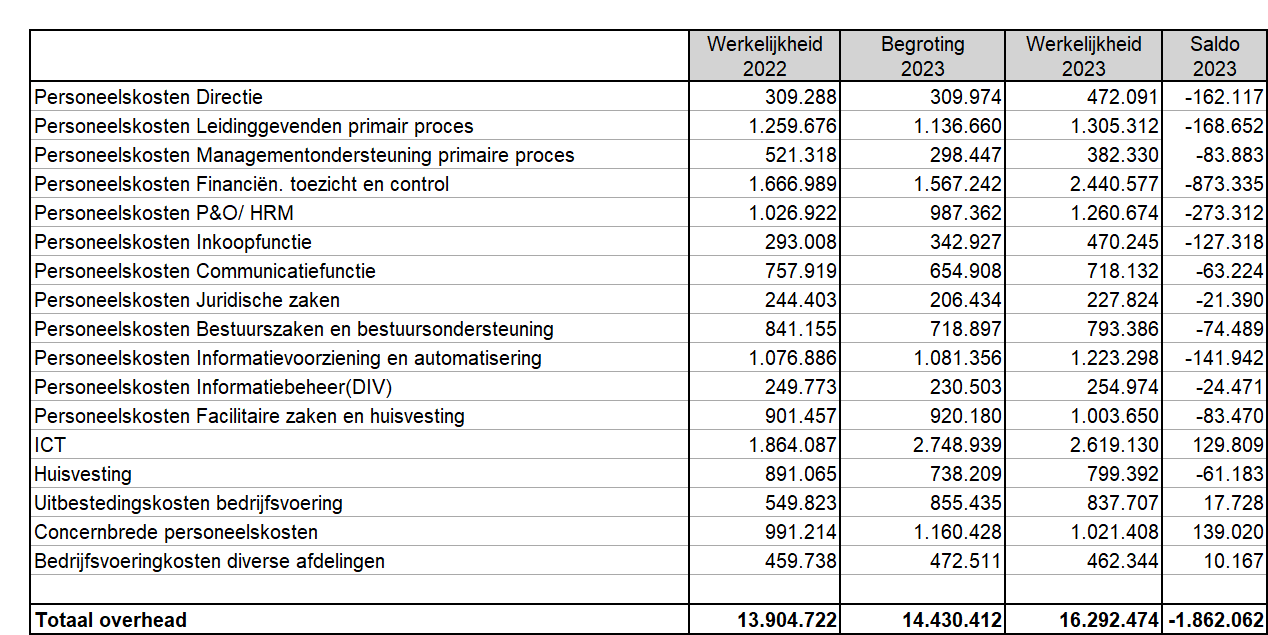

Hieronder volgt een overzicht van de overhead:

De personeelslasten binnen de teams worden bij het opstellen van de primitieve begroting en in de jaarrekening via een gedetailleerde kostenverdeling over de producten en programma's verdeeld.

Bij tussentijdse begrotingswijzigingen van de personeelslasten is het niet mogelijk om deze gedetailleerde kostenverdeling toe te passen. Om de gewijzigde lasten toch via de programma's in het begrotingssaldo te verwerken, wordt de post "saldo kostenplaatsen" gebruikt. In elk programma is deze post opgenomen. Van elk team is bepaald in welk programma de gewijzigde personeelslasten verwerkt worden. Bijvoorbeeld van team Samenleving komen alle wijzigingen op het saldo kostenplaatsen in het programma Samen Leven terecht. Bij de kostenverdeling in de jaarrekening komen de personeelslasten van team Samenleving in meerdere programma's en in Algemene dekkingsmiddelen terecht. Daarom zien we op de post 'saldo kostenplaatsen' in de programma's geen realisatie staan.

In bovenstaande tabel staan de personeelslasten van de verschillende teams die aan Overhead toegerekend worden, waarbij de primitieve begroting vergeleken wordt met de werkelijkheid. Dit saldo geeft geen goed beeld. In de paragraaf Bedrijfsvoering staat een analyse van personeelslasten (incl. tussentijdse wijzigingen).

De overheadkosten 2023 bedragen 46,4% (begroot 44,6%) van de totale kosten van de organisatie (apparaatskosten).

De overheadkosten zijn in de paragraaf lokale heffingen ook apart inzichtelijk bij de kostenonderbouwing gemeentelijke heffingen (rioolrecht en afvalstoffenheffing).

Vennootschapsbelasting(Vpb)

Gemeenten zijn vennootschapsbelastingplichtig voor zover er een onderneming wordt gedreven in fiscale zin. Veel gemeenten bieden reclame-exploitanten de mogelijkheid om reclame-uitingen aan te brengen op eigendommen van de gemeente. Commerciële partijen exploiteren de advertentieruimte, waarvoor gemeenten inkomsten ontvangen. Zo ook Houten. Hierbij wordt reclame-exploitanten een exclusief gebruiksrecht gegeven op eigendommen van de gemeente, zoals grond of lichtmasten. Hier kunnen dan reclameobjecten, zoals lichtbakken en abri’s, worden aangebracht. De Belastingdienst neemt het standpunt in dat dit een belaste activiteit is. Veel gemeenten nemen het standpunt in dat sprake is van normaal vermogensbeheer. Toch heeft onze fiscalist op basis van het uitgangspunt van de belastingdienst onze aangifte moeten indienen. Dit resulteert erin dat Houten over deze activiteit Vpb moet betalen.

Ook zijn er afspraken gemaakt tussen de brancheorganisatie die zich bezig houdt met de inzameling van huishoudelijk afval (de NVRD) en de Belastingdienst. Over afvalstromen met een positieve waarde moet nu, met terugwerkende kracht vanaf 2016, aangifte worden gedaan van een “winst” ter grootte van 1% van de opbrengst. Ons samenwerkingsverband (AVU) doet aangifte van de “winst” met betrekking tot de opbrengst van papier en glas (de twee grootste afvalstromen die een positieve waarde hebben). Houten doet aangifte over de resterende afvalstromen (oud ijzer en frituurvet). Dit alles resulteert in een voorlopige aanslag vennootschapsbelasting 2023 van € 28.480. Daarnaast is de aanslag van 2021 met € 6.435 verlaagd.

Activiteiten collegeprogramma

Wat wilden we daarvoor doen? | Voortgang | Wat hebben we gedaan? | |||||

50 | Afschaffing hondenbelasting | ||||||

| |||||||

84 | Solide en toekomstbestendige ICT | ||||||

| |||||||

85 | Leges bouwvergunningen kostendekkend | ||||||

| |||||||

86 | Vitaliteitsbudget | ||||||

| |||||||